2017年�����,空氣源熱泵采暖再次不負眾望趁勢而上����,尤其在“煤改氣”改造過(guò)程中缺氣��、斷氣以及安裝不到位等等一系列問(wèn)題出現后�,使更多省市開(kāi)始向“煤改電”轉變�����。

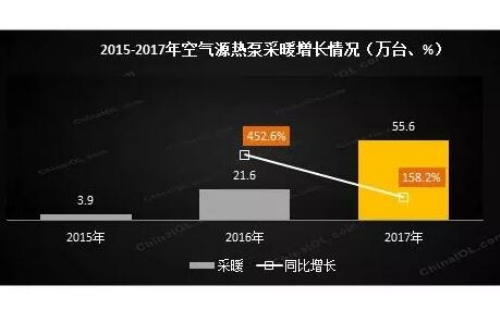

據《中國清潔供暖行業(yè)年度研究報告【煤改電】》數據統計(空氣源熱泵采暖數據不含熱風(fēng)機)��,空氣源熱泵采暖在2017年整體內銷(xiāo)總量為55.6萬(wàn)臺��,同比增長(cháng)158.2%�,內銷(xiāo)總額為79.1億元�����,同比增長(cháng)181.8%����。

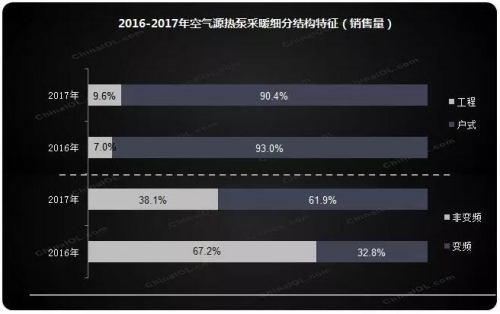

從總體空氣源熱泵采暖市場(chǎng)內銷(xiāo)量占比來(lái)看�,戶(hù)式采暖占比超過(guò)90%����。戶(hù)式采暖市場(chǎng)內銷(xiāo)量為50.2萬(wàn)臺�,同比增長(cháng)150.8%��,內銷(xiāo)額為60.9億元��,同比增長(cháng)146.8%��。工程采暖在10月份至12月份厚積薄發(fā)�����,全年內銷(xiāo)規模為5.4萬(wàn)臺���,同比增長(cháng)257.3%����,內銷(xiāo)額為18.2億元����,同比增長(cháng)435.6%��。

政策驅動(dòng) 熱泵產(chǎn)品格局生變

2017年的空氣源熱泵行業(yè)采暖市場(chǎng)受到國家“煤改電”政策影響�,其細分產(chǎn)品格局在各個(gè)方面均發(fā)生變動(dòng)��。

首先是按應用類(lèi)型細分���,戶(hù)式采暖在今年所占份額有所下降����,相較于去年降低2.6個(gè)百分點(diǎn)����,而工程采暖有所提升��。從銷(xiāo)售額上來(lái)看����,工程采暖占比提升幅度更大��,所占比例較去年提升近11個(gè)百分點(diǎn)����。這與早先基于政策因素所預見(jiàn)的情況有所不一�,戶(hù)式采暖以絕對的數量?jì)?yōu)勢繼續高增��,所占份額本應繼續上調��,但是受到9月份以后全面爆發(fā)的工程采暖市場(chǎng)影響�����,使其整體比例較去年有所下調�����。

其次是按技術(shù)細分的變頻與非變頻��,變頻技術(shù)在2017年所占比例達到60.8%����,一躍成為當前采暖市場(chǎng)的主流技術(shù)���。其原因歸結于“煤改電”政策導向�,使得各省份在“煤改電”分戶(hù)改造工程招投標過(guò)程中十分重視機組是否同時(shí)具備制冷與制熱的要求���,并且在評分過(guò)程中也將具備變頻技術(shù)的產(chǎn)品列為加分項�����,最終導致戶(hù)式采暖機型大部分為變頻產(chǎn)品�。

由此可以看出2017年空氣源熱泵采暖行業(yè)受“煤改電”政策影響如此之深����,如此之廣��。并且政策不僅影響了產(chǎn)品應用與技術(shù)升級����,零售市場(chǎng)也受到波及主動(dòng)推進(jìn)���。

最后是零售市場(chǎng)的穩步上升����,2017年空氣源熱泵采暖行業(yè)不單單僅限于以政府為主體的招投標活動(dòng)���,同樣在零售市場(chǎng)上以消費者為主體的戶(hù)式采暖也在興起�����。隨著(zhù)“煤改電”工程的進(jìn)行以及企業(yè)自身加大宣傳力度��,致使零售市場(chǎng)所占比例受到有所提升�。同樣���,用于“煤改電”的戶(hù)式采暖產(chǎn)品增長(cháng)趨勢也不容小覷�,各省戶(hù)式采暖改造中�����,隨著(zhù)“煤改氣”弊端的顯現��,以及電采暖產(chǎn)品的高耗電帶來(lái)的用電成本上升�����,最終空氣源熱泵在各省制定改造方略時(shí)將會(huì )得到重視�����。但前提仍是需要建立在各省份補貼標準的多寡以及戶(hù)式采暖產(chǎn)品價(jià)格是否下降等條件����。

煤改熱泵補貼大不同

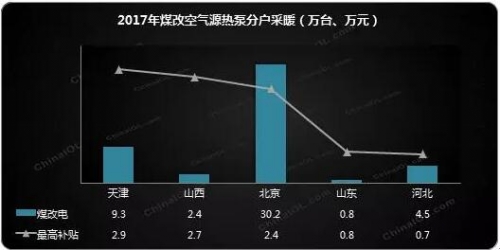

在各地的清潔取暖改造進(jìn)程中����,空氣源熱泵的表現與各地的補貼等相關(guān)政策有很大關(guān)系�����。從完成情況來(lái)看����,北京市對空氣源熱泵支持度最高����,補貼額度也在2.4萬(wàn)元左右�����。北京地區的煤改空氣源熱泵上幾乎做到農戶(hù)零投入�����,強大的財政支持使其空氣源熱泵覆蓋率�����、簽約率最高����。最終使得北京市成為煤改空氣源熱泵應用臺數最多的地區��,規模達到30.2萬(wàn)臺��。

其次是天津地區��,天津市對熱泵采暖支持力度僅次于北京市�,在北辰區以2.9萬(wàn)元的補貼強力支持空氣源熱泵改造���。武清區補貼也不弱�,最高補貼2.5萬(wàn)元�����。因此天津市成為煤改空氣源熱泵的第二大戶(hù)�����,達到9.3萬(wàn)臺的規模����。

之后是山西省�����,從補貼額度來(lái)看�����,山西省太原市目前對設備補貼最高���,每戶(hù)最高補貼可達到2.7萬(wàn)元���,其次是呂梁市與長(cháng)治市補貼也均在2萬(wàn)元以上��。但從僅完成2.4萬(wàn)臺的煤改熱泵來(lái)看�, 2017年“煤改電”遠遠未達到與其高額補貼相應的規模��。

河北地區完成臺數則是遠低于之前的中標結果���,河北煤改空氣源熱泵共計有9萬(wàn)戶(hù)中標�����,但最終在2017年卻僅僅完成4.5萬(wàn)臺的改造�����,相對的河北省是今年工程采暖銷(xiāo)額最高的地區���,為5.6億元����。究其背后的原因��,河北省除卻部分地區存在三級政府補貼��,大部分地區補貼額度均為5千元左右�,這樣農戶(hù)還需自己支付1萬(wàn)元左右的設備費用�,再加上末端改造等其他費用���,許多農戶(hù)無(wú)法負擔��。并且河北的政策本身主要以“煤改氣”與電暖器改造為主�,最終導致完成臺數與中標臺數相去甚遠���。而山東省由于本身中標臺數較低��,因此完成臺數相差不大��。

2018 多地市場(chǎng)空間待釋放

總之言之�,除去北京市與天津市兩個(gè)地區����,空氣源熱泵的分戶(hù)采暖均未得到釋放�����。從我國在《北方地區冬季清潔取暖規劃(2017-2021)》中可知����,2017年至2021年五年內繼續在2+26城市發(fā)展天然氣與電供暖��,其中熱泵供暖可達到5億平方米的規模�����。

其他省市也相繼推出未來(lái)規劃�,河南省到2020年����,將累計推廣應用熱泵1000臺�,并完成50萬(wàn)戶(hù)“煤改電”���,推廣熱泵1億平米��。而遼寧省在2018-2021年累計推廣清潔取暖17.8億平方米���,其中有0.05億平方米為水源��、地源��、空氣源等熱泵供暖�����。

分地區來(lái)看��,未來(lái)清潔取暖重點(diǎn)仍放在2+26城市�����,空氣源熱泵更將在這六個(gè)省份的政策轉型中將迎來(lái)更大機遇�����,尤其是山西省與山東省��,二者均屬于今年“煤改電”項目較少的���。其中山西地區較高的補貼額度將更利于空氣源熱泵的推行��,而山東省未來(lái)更多的改造戶(hù)數的挖掘以及政策導向的轉變也將給予空氣源熱泵更多的機遇�。除北方六省外����,清潔取暖改造目前已擴散至新疆����、內蒙���、東北地區以及華中等多個(gè)地區�,于這些地區的熱泵集中供暖工程也將得到進(jìn)一步釋放�。

細分業(yè)務(wù)來(lái)看�����,2018年空氣源熱泵采暖行業(yè)的拉動(dòng)絕不僅限于以政府為主體的招投標活動(dòng)�����,同樣以企業(yè)為主體的大型工程采暖的大肆興起也起著(zhù)決定性作用�。國家強力推行的燃煤鍋爐替代使得供熱公司以及大型企業(yè)需以清潔能源替代�,空氣源熱泵工程產(chǎn)品的穩定性與節能特性受到追捧����。與此同時(shí)���,工程采暖也將在農業(yè)大棚改造��、集中供熱等工程領(lǐng)域中發(fā)掘新的機遇����。